经与财务朋友们日常咨询,发现很多朋友对税务登记变更及注销税务登记存在概念上的模糊,特别是关于企业注册地址变更后是否需要在税务机关办理迁出,一直是困扰财务人员的问题。

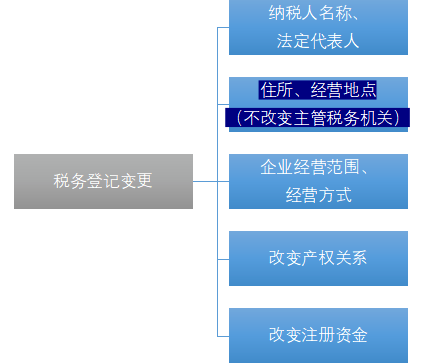

根据《税务登记管理办法》的相关规定,需要企业在市场监督管理局完成变更后30日内,办理税务登记变更,具体办理时需要在电子税务局端提交变更资料,后台审核通过后,信息会自动更新。自2023年4月1日起,企业在市场监督管理局办理更新以上信息后,税务系统会自动进行关联更新,因此不再需要纳税人自行更新税务系统中的信息。(依据《国家税务总局关于优化若干税收征管服务事项的通知》税总征科发〔2022〕87号)除以上列举的六项常见的税务登记变更事项外,企业的其他基础信息变更,如财务负责人、办税人员等,如仅涉及税务端单边信息更新,则也是同样在电子税务局就可以申请办理。

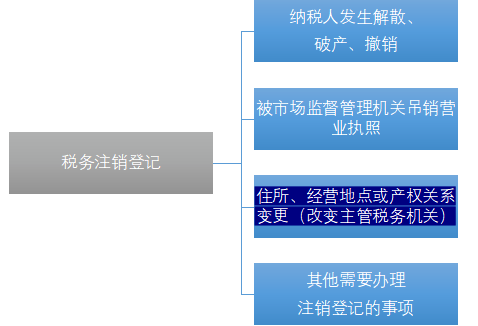

首先是要明确变更和注销的差别,简单的理解,变更只是在税务关系不变的情况下对局部信息的更新,不影响纳税人的所属主管税务机关管辖;而税务注销则意味着所属管辖关系的终结,因此也会面临终结前的“清理”,即清税,所以注销前企业需要取得所属主管税务机关的“清税证明”。基于以上理解,我们就可以很好的区分,为什么有的企业办理注册地变更时,会面临清税和税务注销,因为新地址已经不再属于原所属税务机关的管辖范围,因此需要现在原所属税务机关办理清税及注销,再在新的属地主管税务机关办理登记。对于企业来说还是原来那个企业,但是在税务关系上好似一次“新生”。有的朋友还问,如果企业经历了税务变更,是否会影响企业的发票开具和收取,是否会影响和原供应商的合作?因为税务变更是对企业一系列基础信息的变更,所以如果这些信息涉及开票必要信息的范围,例如:联系电话、开户行信息、企业名称、企业地址等内容,势必会对增值税票面内容造成影响,企业需要及时以书面的形式通知原合作供应商等,使其能知晓这些信息的变更,并避免后续因信息更新不及时导致票面信息错误。如企业将办理税务永久注销,即企业将不再存续,需要严格按照企业注销清算流程实施自查和清理。尤其是尚可收回款项等,需要及时催收并开具发票,以防企业主体注销后无法正常收款或开票引起其他纠纷。以上就是关于企业税务登记变更及注销税务登记的辨析,欢迎大家后台留言探讨实务中遇到的类似问题。