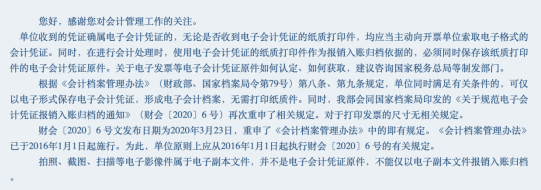

“以数治税”已悄然降临,发票的样式和保存形式也正发生着改变。很多已经存续的企业都已经缴销了纸质发票,开始全面开具数电发票,而对于新办纳税人来说,可以直接实现开业即开票,无介质开票。相关阅读:9月起,数电票备注栏填写不全,一律退回!在享受便利性的同时,很多财务朋友也发出了疑问,在开具和取得数电票后,虽然我们还是习惯性的打印出来,但是那种方式才是更加合规的形式,是否可以不再打印纸版,而仅保存电子版,又或者打印后是否就可以不再保存电子版发票呢?

根据相关政策(财会〔2020〕6号)及税务总局、财政部的答复我们可以得知,企业在接收数电发票时,必须保存OFD源文件,也就如果仅收到纸质打印版发票是不充分的。而且必须是OFD源文件,不能是拍照、截图、扫描这样的电子文件。那么很多财务朋友就反馈,虽然也很想按照规定来实施,但是确实是做不到,因为业务在提供发票的时候大部分都是打印的纸质版,或者就是拍个照直接发过来了。所以这就涉及到工作方式的改变,建议财务部要设置自己专门用于接收发票的邮箱,并且告知企业内部人员在提交发票时如果取得电子(数电)票,可以不再自行打印而是将原版下载的文件(OFD源文件)直接发送到财务的指定邮箱中。如果报销审批时需要附附件,则需要自行打印发票,同时将OFD源文件发送至财务指定邮箱。毫无疑问这确实是会增加财务的工作量,因此对于单位可直接接收的数电发票,财务也可以自行到“增值税发票综合服务平台”或者【电子税务局】——【我要办税】——【税务数字账户】选择【发票查询统计】——【全量发票查询】中接收数电发票。另外关于电子票重复报销的问题,大家可以关注发票右侧“下载次数”的提示信息,如果下载次数为“1”则有可能是第一次打印报销,如果数字超过“1”则需要小心是否是重复下载打印报销。当然也可以制作excel查重表格进行统计,对每次收到的发票号码进行核对。当然,如果可以适当对财务软件进行升级,可以在每张录入凭证信息中添加发票号码栏,这样每次录入凭证都要填写相应的发票号码,系统也会自动对以往统计过的发票号码进行比对,提示重复与否。

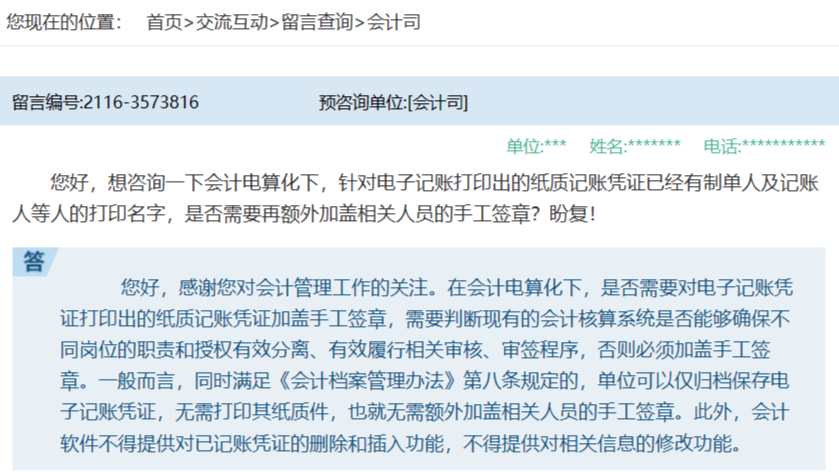

对于数电发票的后续归档管理,企业也需要结合自身的实际情况进行判断,如果已经全面实现“无纸化”办公,即建立起电子会计档案管理系统的单位,可以仅对数电发票OFD源文件进行保存,不需要再打印纸质版留存。而对于绝大多数的中小企业来说,均处于半纸质、半电子的过度管理过程中,因此会计账簿、凭证资料等还是以纸质形式保存,这种情况下企业财务的工作量势必就要加大,也就是在向全面“无纸化”过度的过程中,还是需要同时保存纸质版打印发票及OFD源文件。牵一发而动全身,“数电”时代的到来,不仅是税收征管的革新,也对传统的会计信息系统发起了挑战,早在2022年财政部发布《会计改革与发展“十四五”规划纲要》时就已经对会计信息化的发展提出了更高的要求,财税不分家,大数据时代的浪潮中,财务人在“被动”接受税收征管新方式的同时,也需要从自身的工作出发,多思考如何改变现有工作方式,提升数据、信息处理能力,这样才能从本质上适应时代的发展。