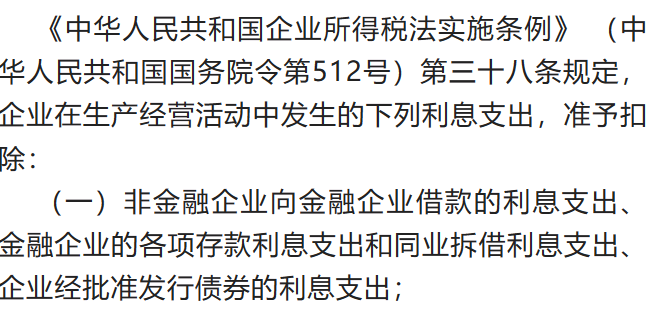

房地产企业开发商品房因生产周期长、占用资金量大而不得不向银行、财务公司、信托公司等金融机构借款,或者向其他企业借款,来满足生产经营周转的需要,因而也需要支付金额数量很大的利息支出。这些借款利息在企业所得税前和土地增值税前如何扣除困扰了很多财务朋友们,今天我们看看在企业所得税和土地增值税相关税收法规对于借款利息是如何规定的?1.企业所得税对企业向金融企业支付借款利息的规定如下:

上述规定是企业所得税对金融企业范围的一个定义,房地产企业向上述列举范围内的金融企业借款发生的利息支出应都可以在企业所得税前扣除。2.土地增值税对于企业向金融企业支付借款利息的规定如下:

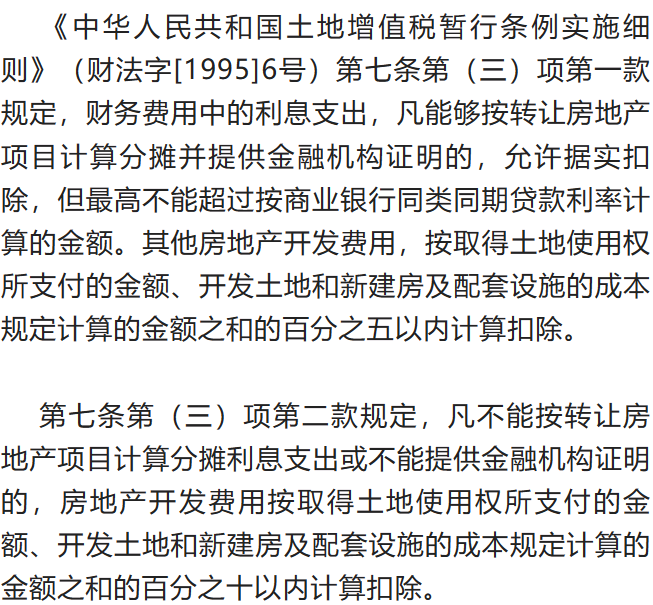

解析:对于房地产企业向金融企业借款利息,在企业所得税前可以全额扣除;在土地增值税的增值额扣除项目中,只有能够按转让房地产项目计算分摊并提供金融机构证明的,且不超过按商业银行同类同期贷款利率的借款利息,允许全额扣除;也就是说房地产企业向金融机构的借款利息,不超过商业银行同类同期贷款利率的借款利息,才允许全额扣除。对于房地产企业向金融企业借款发生的借款利息,不满足上述土地增值税的规定的,借款利息应应作为房地产开发费用,与其他房地产开发费用一起按取得土地使用权所支付的金额、开发土地和新建房及配套设施的成本规定计算的金额之和的百分之十以内计算扣除。1.企业所得税对企业向非金融企业支付借款利息的规定如下:

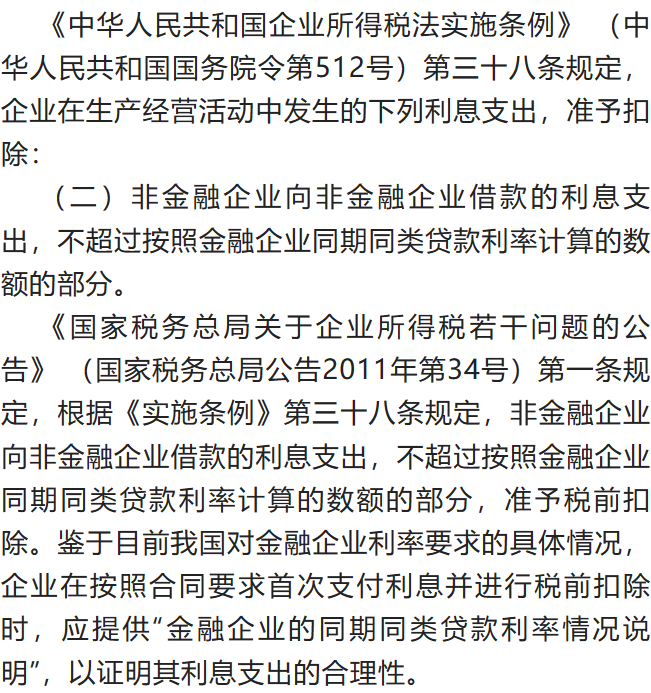

“金融企业的同期同类贷款利率情况说明”中,应包括在签订该借款合同当时,本省任何一家金融企业提供同期同类贷款利率情况。该金融企业应为经政府有关部门批准成立的可以从事贷款业务的企业,包括银行、财务公司、信托公司等金融机构。“同期同类贷款利率”是指在贷款期限、贷款金额、贷款担保以及企业信誉等条件基本相同下,金融企业提供贷款的利率。既可以是金融企业公布的同期同类平均利率,也可以是金融企业对某些企业提供的实际贷款利率。2.土地增值税对于企业向非金融企业支付借款利息的规定如下:

解析:对于企业所得税,房地产企业向非金融企业的借款利息不超过按照金融企业同期同类贷款利率计算的数额的部分,可以税前扣除;超过部分应调增应纳所得额。同期同类贷款利息是包括银行、财务公司、信托公司等金融机构的公布的同期同类平均利率,也可以是金融企业对某些企业提供的实际贷款利率。对于土地增值税,房地产企业向非金融企业的借款利息,应作为房地产开发费用,与其他房地产开发费用一起按取得土地使用权所支付的金额、开发土地和新建房及配套设施的成本规定计算的金额之和的百分之十以内计算扣除。综上所述,借款利息在企业所得税税前扣除的规定和借款利息在土地增值税的增值额的扣除项目中的扣除的规定是不同的,在实际工作中我们财税人员一定要注意区分企业所得税和土地增值税对借款利息的不同规定,避免因不熟悉相关财税规定而给企业造成损失。