摩尔中心楼下一片生机,草长莺飞,花红叶绿,一派夏日生机盎然。摩尔中心24楼的会场更是人声鼎沸,热情似火,群情激昂,为这个夏日增添了一份生机。

走近一看,原来是中道咨询黄埔班的课程现场,看!讲台上讲师激情澎湃、深入浅出、妙语连珠,讲台下学员求知若渴、激烈探讨、唇枪舌剑,多热烈、美好的画面!今天,原本是平凡的一天,但今天被赋予了特殊的意义,因为今天,60位财务精英从中道咨询黄埔班结业了!

今天,是收获的日子!60位财务人员在这里将身份归零,化身莘莘学子,跟着胡岚老师学习房地产行业会计科目设置及会计核算、开发成本的归集及成本分摊、土地增值税的申报及清算处理、所得税处理及申报表的填列,通过五天的系统学习和巩固练习,已成为房地产财税领域的精英人才。

今天,亦是离别的日子!历经两个月,60位学员在这里并肩作战,以笔为剑,在一张张白纸上各显神通,在一次次的分享中窥见刀光剑影,在这场暗暗的较量中,没有人孤军奋战,每一位组长,如同战场中骁勇的将军一般,带领组员在这场知识的战争中奋勇杀敌,勇夺第一!

今天,更是荣耀的日子!60位财务精英拿到了沉甸甸的结业证书,证明你们的付出和努力,证实你们如今的实力。虽然你们从中道咨询黄埔班结业了,但是你们的友谊绝不会止步于此,离别是为了下一次更好的重逢,希望你们下次重逢时,顶峰相见!

当毕业典礼激情昂扬的音乐瞬间响起,当胡校长意味深长的致辞回荡在整个会场,当优胜组激动而骄傲地走上颁奖台,当优秀学员手持大奖、满脸喜悦的和大家分享感悟,这些精彩绝伦、感人至深的瞬间都是以后最珍贵的回忆!此刻,我们的专业摄影师正一遍遍按下快门,记录下这一个个荣耀的瞬间。

中道咨询黄埔班已经成功举办了十期,送走了600余位财务精英,看着你们从刚出巢穴的雏鸟蜕变为勇猛的雄鹰,我们便无比欣慰,正如胡校长的致辞所言:希望你们从中道咨询黄埔班走出去,飞得更高,飞得更远,更希望你们一飞冲天!

纵有千古,横有八荒,前途似海,来日方长。

愿你们在以后的日子里,即使单枪匹马也能勇敢无畏。愿你们所走的每一步,一定会日月相伴,星辰为友,路无险阻,前途有光!

投资时间来提升自己是最明智,永不会亏本的投资!还没有报名中道咨询黄埔班的财务人员们,下几期的招生正在火爆进行中,满60人即可开班,名额有限,快快联系您的客服预留名额哦!

中道咨询深耕财税十三年,针对房地产、建筑业行业的骨干财务人员推出财税训练黄埔班,包含:房地产精英班:会计科目设置及会计核算、开发成本的归集及成本分摊、增值税的账务处理及增值税申报表填报、土地增值税的申报及清算处理、所得税处理及申报表的填列五大模块;

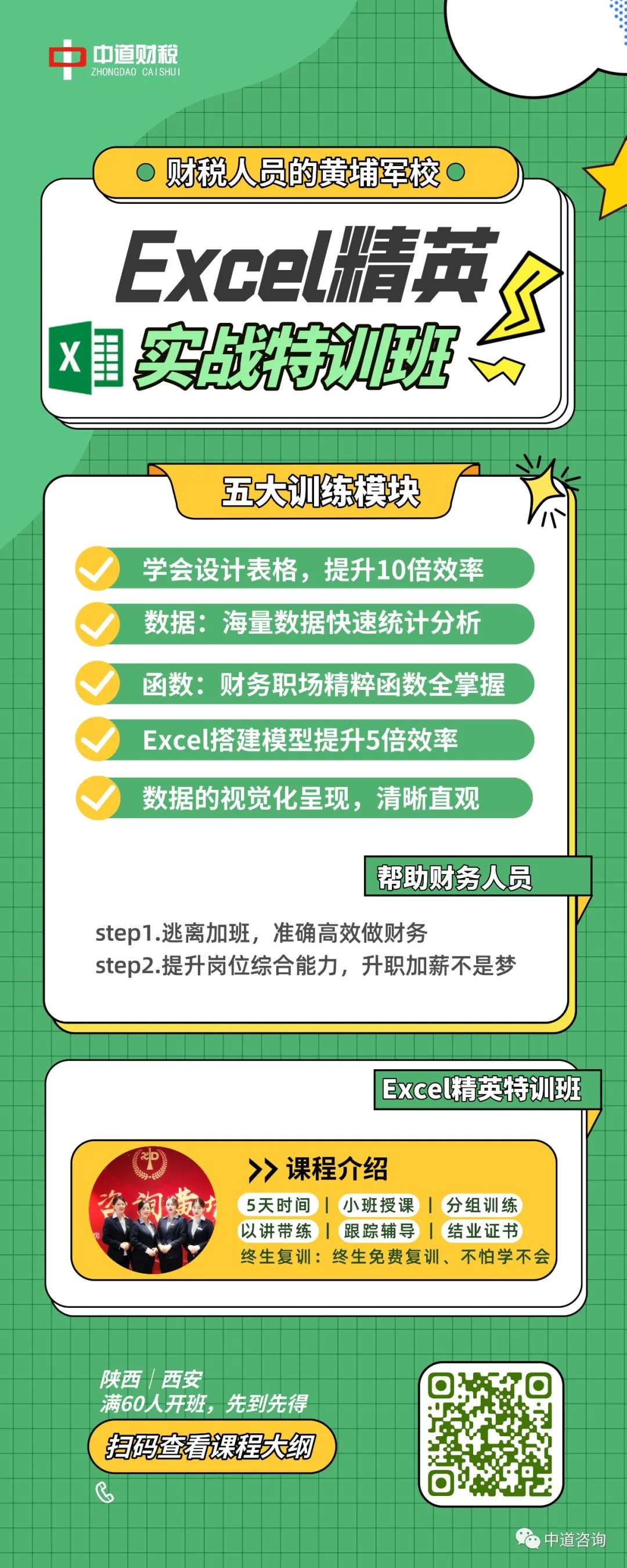

房地产进阶班:全面预算的编制、全面预算的管控、项目目标成本的编制、项目目标成本的管控、项目税负测算五大模块;黄埔班建筑业班:建筑业会计核算落地实务、增值税的税务处理和申报表的填报、所得税的税务处理和申报表的填报、重大财税争议问题处理练习、Excel在财务中的应用五大模块;Excel精英特训班:设计表格、规范数据、数据统计、函数应用、搭建模型等多个模块。

凝聚实务工作中上百个训练案例,帮助财务人员迅速了解基本知识,掌握工作技能,成为优秀的财务从业人员。