上周末和许久未见的大学舍友们小聚了一下,小桃无意中展示了自己99购物节的战利品:一堆婴儿奶粉、衣服、玩具,没有自己的一样东西,并抱怨:自从有了小神兽,淘宝给她的推送就都变成了婴儿用品,自己的喜好完全被忽略了。

出于好奇,大家纷纷亮出淘宝首页,单身的小雅展示的全是包包、衣服等,她同样抱怨“花呗”永远也还不完。正在准备研究生毕业论文的小静展示的全是查重工具、笔记本电脑等,她的烦恼是今年再不带个男朋友回家,就永远不用回去了。大学起就热爱户外的小毛,展示的全是帐篷、登山鞋等,“正准备来一场说走就走的西藏自驾游,可是爸妈坚决反对!”,小毛激愤地说。于是,一场以吃喝玩乐为宗旨的聚会,硬生生变成了“吐槽大会”,大家惭愧的发现,毕业后的交集越来越少,已经完全不了解对方的生活了,当即约定:以后每年至少聚两次!!随着身边朋友渐行渐远,各自忙着经营自己的小生活,只能从朋友圈知道好友的近况,懂自己的人真的是越来越少,但是移动、电信、联通记得你的生日,总会第一个送上祝福;淘宝、京东记得你的购物习惯,总是让你一眼就看到自己想要的东西;抖音记得你的喜好,总是让你在寂寞的时候感到无尽的欢乐;信用卡知道你的资产状况,让你即使捉襟见肘也能买买买...在这个网络主导生活、科技链接未来的快节奏时代,我们几乎变成全透明的了!

“人工智能”已经毫不陌生,目前人工智能的智力已经达到了 6 岁儿童的水平。我国从2017年李克强总理指出“加快人工智能、第五代移动通信等技术研发和转化”至今,大数据、AI算法等已经在高速发展,这些高精尖技术给我们的生活带来了便利,我们感叹祖国发展的迅速,科技的强大,但,我们很快就被盯上了!

2016年,美国商务部对中兴通讯实施出口限制措施;2017年,中兴通讯被控违反美国相关法律,被判赔偿11.9亿美元;2018年,美国又发出对中兴为期7年的禁令,7年内禁止中兴通讯从美国购买敏感产品,中兴从此加速衰败,进入休克状态;中兴事件的起因是公司几个高管去美国出差,电脑中储存了大量机密文件,被美国海关发现,连各级领导的签字记录都被曝光,被认为违背了“不将美国产品外卖”的承诺,整件事简直不可思议,像被人操控般,竟毫无还手之力,被罚款超过20亿美元,董事会及管理层全部被换掉,还要接受美国派人监管10年,中兴从此元气大伤,辉煌难续。

2018年12月,华为创始人任正非之女、华为常务董事、CFO孟晚舟在加拿大被羁押,美国商务部发布一纸禁令,明确自9月15日之后,所有用到美国软件、设备和技术的半导体芯片供应商,都不能再给华为供货,一波未平,一波又起,8月17日新一轮制裁袭来,将华为全球38家子公司列为制裁清单,堵死了外购芯片之路。虽然华为在国人的一片叫好声中始终坚持不向美国低头,但华为5G技术还是受到了巨大的打击,如今华为最好的情况是美国疯狂打压之下的市场份额降低,最坏的情况就是退出手机尖端市场。

抖音卖身记

据鉴定,字节跳动海外版在美国的客观估值在1000亿美元左右,而美国政府不但提出要强买,还把售价压到200亿美元,从中再收取30%佣金,这简直无异于强盗!让我们大跌眼镜的是,字节跳动投降的太快了!华为在猛烈的打击下扛了2年,中兴撑了3个月,而字节跳动只坚持了5个小时就表示可以接受美国的报价。直到最后一刻,我国政府紧急发文:《禁止出口技术目录》,明确规定抖音的核心算法技术将受到出口限制,要想外卖必须要获得政府的批准,这才惊险、成功的扭转了被动局面。

这些优秀的企业是我们民族的脊梁,这些优秀企业的基因,就是中华民族的基因!键盘侠们都在赞扬华为的硬气,痛骂抖音的软弱,但有谁想过,我们为什么会被疯狂打压?背后的原因到底是什么?1981年,中国经济规模不到美国的10%,现在接近美国的70%;当今世界联合国成员190多个主权国家中,国民生产总值超过10万亿美元的只有中、美两个国家;哈佛大学的艾利森教授讲中国:“从未有一个国家如此迅速崛起。” 《华盛顿邮报》有过一篇评论说到:“中国拥有全球最多的理工毕业人才”。2001-2014年,中国新开设1800多所大学,培养了近500万科学、技术、工程、医学毕业生,是美国的10倍,被我们自己广为垢病的大学扩招,现在是我们最大的优势。所以,我们得到的答案是:我们之所以被打压,是因为我们发展的“太快了”,快到让被人害怕。当然我们高精技术、高科技还紧缺,像光刻机、芯片制造等等,这些都是我们的短板,但我们正在急剧追赶。

华为虽然在行业内领先,但遗憾的是,华为没有参与半导体制造这种资金密集型产业,只做了设计,所以现状是:华为自家设计的东西别人不给造,别人生产的东西也不让华为买,受制于人,无可奈何。 向全球所有芯片制造商巨头加价,尽可能的多的购买芯片;华为“云手机”正式公测,或带来一场5G时代智能手机大变革。就像没有人能够熄灭满天星光,极限压力压不跨我们,我们不仅不会屈服,而且从哪里跌倒,就从哪里爬起来,星星之火,可以燎原!社会高速发展,对于企业和个人都是不进则退,中道咨询作为星星之火中的一粒星火,从未停止发光,从未停止探索。2020年虽然艰难,我们仍紧跟时代步伐,做好线下业务的同时,全力拓展线上业务。2019年,为回馈广大客户,我们自主研发出了全国首家财税智能搜索平台,解决了财务人员日常工作中最大的难题:有问题,无处求解,新政策,无人解读。2020年,我们始终以客户需求为导向,通过客户调研,再次优化,重磅推出智能搜索平台2.0版本:

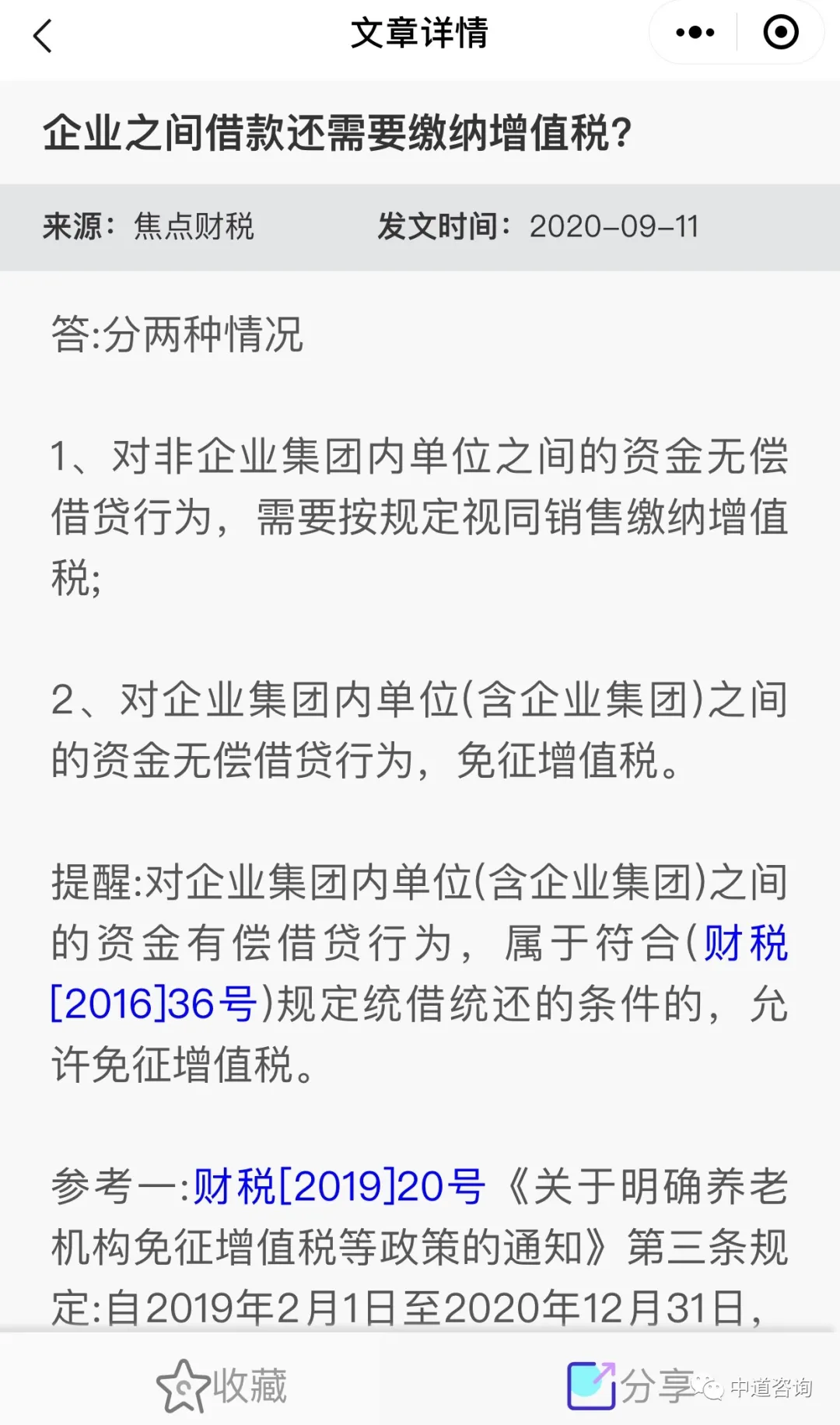

我们的智能搜索平台充分利用大数据,搜集了成千上万个财务人员日常咨询中最关注的问题,形成庞大的知识储备库。有任何财税问题,只需要在搜索框输入关键词,系统就会根据关键词开启搜索模式,将相关的政策法规、权威答疑、专家解读、法院判例、公开课全部调出来,从五个维度来全面解惑。

二、在搜索框输入关键字

三、即可得到详细解答

所有正文涉及到的政策、法规都可以直接点击文号打开,查看全文,还能随时查看自己的浏览记录,是不是考虑的很周到呢?

财税政策一日三变,层出不穷,别担心,中道智能搜索平台设有专人每天以200条的数量更新,确保紧跟最新的热点问题和政策法规!

(也可扫码关注公众号后,进入公众号,点击右下角的“智能答疑”进入智能搜索平台)无论阴天晴天,刮风下雨,春夏秋冬,地球不爆炸,我们不休假,中道智能搜索平台24小时提供服务,而且提供“手机端”和“电脑端”两种方式,随时随地,永久免费,绝对是财务工作者的必备工具。这周末去吃饭,机器人端来了饭菜,去银行自主操作办了一张新卡,住酒店直接被机器人带到房间门口,生活如此便利,你还没体验过中道智能搜索平台?最后借用任正非说过的一句话:“除了胜利,我们已经无路可走”。希望全民一起打赢这场没有硝烟的科技之争!