孩子去哪里上学?上什么学校?几乎是所有家庭的头等大事之一。但是优质教育资源的稀缺、不均衡等问题一直存在,使得学区房价格一涨再涨。

深圳市民叶先生所租住的学区房位于深圳较好的学区之一,目前深圳市各区的义务教育入学都实行积分入学。由于经济条件有限,又想让孩子有机会享受优质教育资源,叶先生早在孩子一岁的时候就租住了这里,目的就是为孩子多存一点积分,以便未来有更大的机会进入名校。

深圳市民 叶先生:这里的房租也比其它的地方房租贵,我租的这个房子六十多平米,大概每个月租金在八千元左右,离上小学还有大概三年多的时间。我签合约是直接签了五年的,想以积分的这种形式,让她去上这里的小学。

不仅如此,叶先生告诉记者,以该片区的百花园小区和园中园小区为例,两个小区仅仅只相隔一条马路,却因各自所属的学区不同,两个小区同等户型面积的房源单价差高达8万。

美联物业地产中介 袁新有:从去年4月份到今年4月份,大概差不多涨了20%左右,像百花这个片区,因为是名校的原因,所以价格在10万元-20万元/平方米。

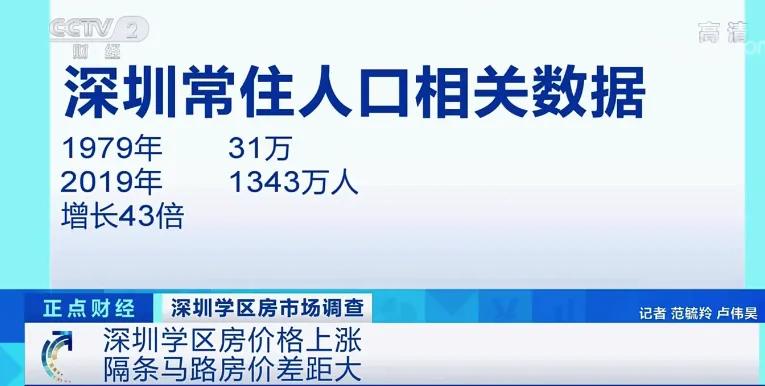

不断推高学区房价格的背后原因是教育资源的稀缺。深圳统计年鉴数据显示,深圳常住人口从1979年的31万人增加到2019年的1343万人,增长了43倍。

与此形成反差的是深圳中小学教育资源依旧稀缺,据教育部门测算,今年深圳小一学位缺口超4.95 万个,初一学位缺口1.06万个。业内人士认为,市场对于学区房的追捧热情不减,究其原因是规划不足,供求不平衡等因素。

中国城市经济学专家委员会副主任 宋丁:深圳人口增长特别快,特别是中小学生在全国已经超过北上广,它的总量是最高的城市,人口密度大,但是学位供应又远远不足,尤其是名校资源是疯抢,所以我觉得这个问题从根本上来讲,还是现有的教学制度,以及学位资源的严重缺失所导致的。

深圳市教育局数据显示,2020年将确保完成新增3万个学前教育学位,公办幼儿园在园儿童占比达到50%的任务。同时,新改扩建公办义务教育学校30 所,新增公办义务教育学位4万个以上。新改扩建普通公办高中学校2所,新增普通公办高中学位6150个。

深圳市住房研究会会长 陈蔼贫:要真正解决深圳学区房的问题,恐怕还是要增加教育资源的问题,包括教育制度、教育方式的创新改革,一个方面就是增加总量的供应,另一个方面就是在教育方式,这个路径和方法上要得到一个根本的创新。比如对优质教育资源如何使它让更多的人受惠,比如线上教育等。

除了深圳,教育资源不均衡的状况在很多城市都普遍存在。为了解决这个问题,多地相继出台入学改革新政策,引发了当地房地产市场价格波动,那么中小学入学改革新政是否会让当前的学区房热退烧呢?

今年4月30日,北京市西城区发布的《关于西城区2020年义务教育阶段入学工作的实施意见》显示,自2020年7月31日后,新购房家庭子女入学,不再对应登记入学划片学校,全部以多校划片方式在学区或相邻学区内入学,而且一套学区房原则上6年内只提供一个学位。同样,近期广州天河区发布的《2020年广州市天河区义务教育阶段学校招生工作细则》显示,从2026年开始,天河“小升初”不再保证100%对口直升。

中国城市经济学专家委员会副主任 宋丁:中国城市里面的学区房政策,这么多年一直这么执行的。所以,短期来看两个城市的局部政策,可能也不会马上改变,原有的政策体系。所以我觉得可能是会有震荡,如果是真正完全改变,目前的教育和住房方面看似不合理的局面,可能还需要相当长的时间。

记者了解到,深圳此前也出台了《深圳市教育局关于义务教育招生工作的指导意见》,对今后义务教育招生进行了进一步规范。意见指出,深圳市从2015年起探索试行“大学区”招生制度,以社区、街道等为片区设置大学区,家长可自愿在学区内为孩子报读2-3所学校,按志愿次序和积分高低依次录取。业内人士认为,大学区制降低了名校与房产之间过于紧密的捆绑,给学区房降温,也使得片区内所有家庭都有机会获得优质的教育资源。而来自各区的调查显示,在大学区之外,深圳同时在推进教育资源均衡化,用集团化办学、建更多高品质学校等方式,不断填平各区以及优质校和普通校之间的差距。深圳职业技术学院房地产研究所所长 邓志旺:进行大学区制,学区房价格比较高的状况,基本上不会改变,所以最近深圳学区房是涨得最猛的,在购房需求里面,有差不多20%的人都是为了学位而去,所以目前来说还没有办法去打破大家对学区房的这种需求。